Jako społeczeństwo w dużej mierze zdążyliśmy przyzwyczaić się do codziennych wyzwań związanych z życiem w okresie pandemii koronawirusa. Do funkcjonowania w warunkach obostrzeń sanitarnych, restrykcji gospodarczych i stale zmieniającego się wraz z nimi otoczenia prawnego musiały dostosować się także przedsiębiorstwa. Jako przetwórcy, wciąż mamy jednak problem z zaakceptowaniem nowej rzeczywistości na rynku tworzyw sztucznych. Niestety, wygląda na to, że cenowa pandemia zagości z nami na dłużej.

Wzrosty cen tworzyw sztucznych

W pierwszej połowie 2021 roku na rynku polimerów obserwowaliśmy sytuacje skrajnego niedoboru surowców. Liczne przypadki siły wyższej, nie do końca zrozumiałe przestoje produkcyjne i spowolnienia doświadczane przez wielu producentów tworzyw sztucznych wywołały u szeregu ich klientów problemy produkcyjne oraz wzrosty cen, które dalece przewyższały oczekiwania, a często i możliwości nabywcze przetwórców. Organizacja Polymer Comply Europe poinformowała o 81 nowych przypadkach siły wyższej [1] do trzeciego kwartału włącznie, co jest rekordowym wynikiem z perspektywy ostatnich lat. Wprawdzie w końcówce roku dostępność poszczególnych tworzyw nieco się poprawiła, natomiast nie zmieniły się znacząco ich ceny.

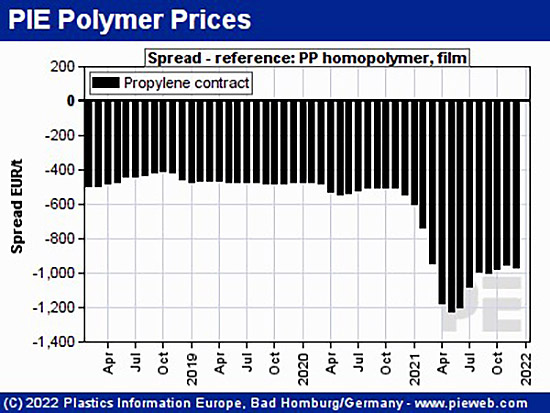

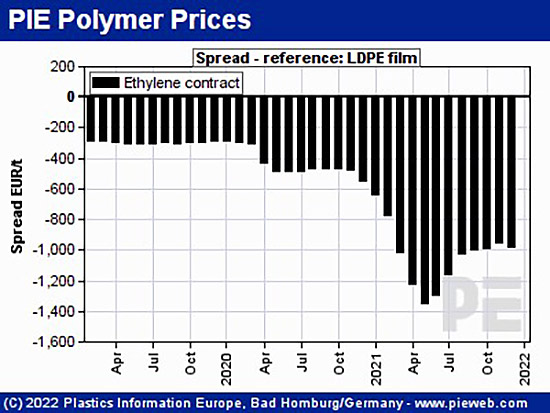

Wyznacznikiem dla cen polimerów są w głównej mierze notowania monomerów i przez lata ich wahania nie zmieniały średniego spreadu między ceną monomeru a polimerem. Nawet jeśli chwilowo pojawiały się inne czynniki mające wpływ na ceny widoczne na rynku, w kolejnym okresie następowała zazwyczaj korekta przywracająca równowagę. W drugim kwartale 2021 roku ta reguła uległa zmianie. Zaobserwowaliśmy silny wzrost i historycznie wysokie spready przekraczające nawet 1200 €/mt dla polipropylenu i polietylenu. Dla porównania średnia z lat 2018–2020 wynosiła między 300 a 500 €/mt. Dodanie do tego globalnych problemów logistycznych skutkowało nadzwyczajnie wysokimi podwyżkami cen polimerów.

Niezbędna stabilizacja rynku i cen

Przetwórcy oczekiwali, że po tym ekstremalnie trudnym okresie wysokich cen i niedoboru materiałów przyjdzie czas stopniowej poprawy i mimo pogłębiających się światowych problemów ekonomicznych i logistycznych, kolejne miesiące przyniosą raczej spadki cen. Nawet jeśli klienci chwilowo zaakceptowali wyższą niepewność, wydłużone terminy realizacji zamówień i często modyfikowane wyceny, życzeniem rynku była nie tylko stabilizacja, ale redukcja ofert.

Koniec 2021 i początek 2022 roku nie pozwalają jednak na optymizm, a na horyzoncie nie widać oznak poprawy. Wprawdzie ceny tworzyw masowych nie notują już rekordów, a różnica między monomerem i polimerem nieco się zmniejszyła, ale dalej mamy do czynienia z wysokim poziomem kosztów przetwórczych. Wraz z nowym rokiem koszty własne pogłębiły już i tak trudną sytuację wielu firm. Rosnące ceny energii i zmiany podatkowe wprowadzone z początkiem 2022 roku w Polsce oznaczają, że nawet jeśli nastąpi spadek cen surowców, przetwórcy będą zmuszani do ponownego kalkulowania ofert dla swoich odbiorców. Co gorsza, nowe koszty dotkną nie tylko branży tworzyw sztucznych, ale każdej pokrewnej – w tym branży logistycznej, która ma istotny wpływ na ceny i dostępność surowców. W krótkim i średnim okresie nie powinniśmy się zatem spodziewać ich spadku, nawet jeśli na rynku światowym polimery i dodatki będą taniały. Odczują to niestety nie tylko firmy, ale przede wszystkim konsumenci.

KGL wypełnienia zobowiązania wobec klientów

W tej sytuacji przedsiębiorstwa będą raczej skupiać się na tych aspektach działalności, na które mają wpływ, czyli głównie na optymalizacji procesów produkcji i stabilności łańcuchów dostaw. Kierując się tą logiką, uzupełnioną o elastyczne zarządzanie oraz otwartą komunikację wewnętrzną i zewnętrzną, organizacja KGL S.A. w zasadzie od początku pandemii wypełnia swoje zobowiązania wobec klientów pomimo trudnych i często zaskakujących wyzwań rynkowych. Firma korzysta ze swoich pozycji lidera produkcji opakowań, jak i istotnego gracza w obszarze dystrybucji tworzyw sztucznych. Dzięki doświadczeniu w dostarczaniu tworzyw sztucznych na potrzeby wewnętrzne i dla odbiorców zewnętrznych, może w zauważalny sposób wspierać klientów. Współpraca ze stabilną i zróżnicowaną bazą producentów pozwala KGL S.A. buforować wahania w dostępie do surowców i w cenach. Rozwinięta sieć lokalnych magazynów i zaplecze logistyczne jest odpowiedzią na potrzeby rynku dotyczące szybkich i pewnych dostaw.

Dawid Marcinek

KGL S.A. | DYREKTOR SPRZEDAŻY I ZAKUPÓW

[1] Force Majeure Analysis Of European Polymer Producers – Q3 2021